Le

financement du revenu universel renvoie à un objectif sous-jacent qui est en

fait le but à atteindre : comment faire en sorte qu’actifs et inactifs

puissent vivre au-dessus du seuil de pauvreté. Parmi les inactifs il faut

différencier les sans-emploi et les retraités. Ces derniers ont cotisé pour

bénéficier d’une retraite, pour les autres cette cotisation peut être

insuffisante ou nulle. La question est donc quelle part du PIB peut-on

consacrer à l’objectif de survie de tous ? Ceci se traduira par une

dépense budgétaire qu’il faut assumer par les impôts et taxes. Après la

simplification du système fiscal concernant les particuliers, il faut faire de

même sur les sociétés.

Pour

les particuliers toute augmentation globale de l’impôt sur le revenu se traduit

sur le pouvoir d’achat, donc la consommation. La diminution de la demande a un

impact direct sur la santé des entreprises, donc sur les impôts payés par

celles-ci et sur le chômage. C’est pourquoi il est dangereux de rompre l’équilibre

en pesant sur le pouvoir d’achat par l’impôt sur le revenu, la TVA et la CSG.

Cette dernière n’avait pour but que d’élargir l’assiette et récupérer un peu

plus d’argent par l’Etat. Mais ceci complique le système fiscal, il faut donc

la supprimer. C’est l’impôt sur le revenu et la TVA qui doivent concentrer la

redevance à l’Etat dont le montant global ne peut continuer à progresser

globalement en restreignant le nombre de personnes qui y participent. Les

dispositions fiscales qui réduisent l’assiette alors que la CSG a pour but de l’élargir

sont contradictoires et montrent que le système fiscal devient

incompréhensible, difficilement manipulable et auteur d’effets pervers.

Il n’est pas temps de

parler chiffres, mais de donner des orientations qui définissent une véritable

politique fiscale qui, en dehors de créer les ressources budgétaires

suffisantes, se préoccupe des deux extrémités de l’assiette fiscale. D’une part

il s’agit d’imposer les plus riches moins que ce qui les inciterait à mettre

leur argent ailleurs, d’autre part d’assurer pour tous les inactifs un revenu qui

se rapproche le plus possible du minimum vital. Après avoir défini un revenu de

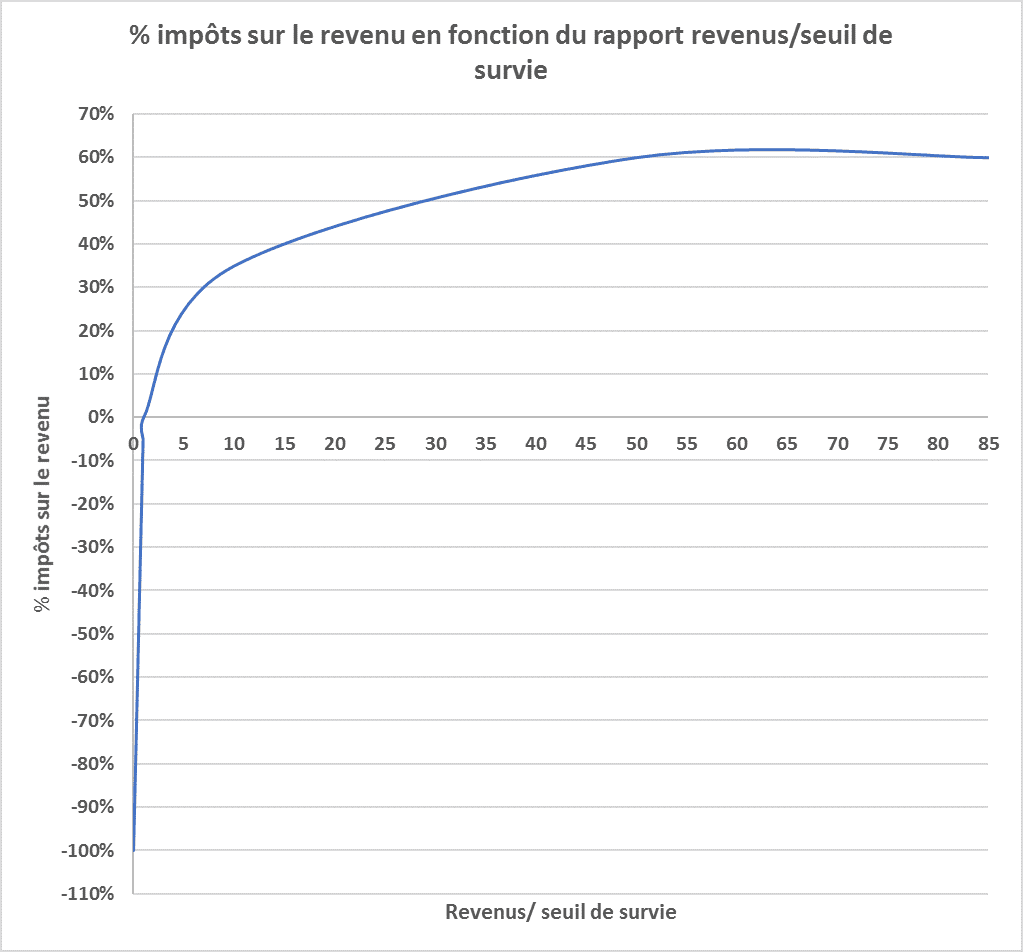

survie acceptable, on pourrait définir l’imposition sur le revenu en basant le

taux d’imposition, non sur le revenu lui-même mais sur le rapport revenu/revenu

de survie. Pour un salaire de 7500€/mois et un revenu de survie

de 750€/mois

le rapport serait de 10, et de 2 pour 1500€/mois. Le revenu de survie a

le rapport 1 et est à 0% d’impôt. Chaque rapport correspondrait à un % d’impôts

sur le revenu. Tous les revenus seraient imposables au-dessus du revenu de

survie. Par exemple sur la courbe ci-jointe et dans le cas d’un célibataire le

rapport 2 paierait 6% soit 90€/mois pour 1500€/mois, et 35% soit 2600€/mois pour le

rapport 10 soit 7500€/mois.

Si l’on veut

protéger la population entre le revenu de survie et le SMIC on peut ajouter une

zone non imposable qui peut correspondre par exemple aux revenus allant jusqu'à

7,5% du revenu de survie soit 800€, ce qui correspond un montant d’impôt/an

correspondant au prix du timbre-poste dans l’exemple théorique pris. L’intérêt

est de responsabiliser toute la population à la notion de revenu de survie et

de se situer par rapport à celui-ci, smicards compris. Mais on peut ajouter à

ceci la notion d’impôt négatif, c’est-à-dire une redevance de l’Etat de la part

de l’ensemble de citoyens vis-à-vis de ceux qui n’ont pas le revenu de survie.

C’est le geste social de la communauté des citoyens de ce pays. Cet impôt

négatif est la compensation entre le revenu et le revenu de survie pour ceux

qui sont en-dessous de ce dernier. L’individu sans ressource toucherait le

revenu de survie. Celui qui n’a qu’un revenu d’une moitié du revenu de survie

toucherait l’autre moitié par l’État. Tout le monde ferait une déclaration d’impôt

mais celui-ci peut être positif ou négatif selon son revenu par rapport au

revenu de survie. Ce dernier doit être un objectif à atteindre le plus

rapidement possible dans un quinquennat.

Le système

aurait l’avantage d’être simple, responsabiliserait les citoyens et pourrait

supprimer les aides diverses qui mobilisent une paperasserie énorme et un

personnel classé dans les improductifs. On peut ajouter à cela la notion de

quotient familial pour définir le revenu imposable en fonction de la politique

familiale décidée. Il n’est question que d’imager cette proposition par un exemple

et il appartiendrait à Bercy de définir année par année la courbe d’imposition

pour assurer une progressivité vers le but atteignable décidé in fine. Le

montant d’impôt à dégager ne peut se faire sans agir du côté des entreprises.

On doit d’abord alléger la charge fiscale des entreprises de ce qui touche à la

politique familiale à reporter sur les revenus comme la CSG. Par contre tout ce

qui est investi par les sociétés dans la robotisation doit faire l’objet d’une

redevance. Les rapports chiffre d’affaires/nombre de salariés et montant des

investissements en automation et robotique/nombre de salariés peuvent servir de

jugement sur l’impact de la robotisation sur le nombre de salariés. Si ceux-ci

croissent ensemble et que le nombre de salariés diminue, la société serait

redevable d’une imposition pour le revenu de survie.

La robotisation

ne peut servir qu’à augmenter le bénéfice des entreprises. L’impôt actuel sur

les sociétés doit baisser globalement mais il faut y ajouter la taxe « robots ».

Mais il y a un autre secteur où l’Etat peut encore agir efficacement c’est sur

la fuite des capitaux et à l'encontre des pratiques des multinationales visant

à utiliser les paradis fiscaux pour échapper à l'impôt. Ceci doit faire partie

d’une politique européenne bien mal partie d’ailleurs où l’on assiste à une

surenchère entre les pays européens pour attirer les grands groupes à coups de

diminution de l’impôt sur les sociétés, technique dans laquelle s’est illustrée

l’Irlande. Le résultat est que les multinationales paient très peu d’impôts, ce

qui leur permet de truster les marchés et de racheter des sociétés plus

petites. Les GAFA ( Google, Apple, Facebook et Amazon ), géants de l'économie

numérique, échappent presque entièrement au fisc, de par leur talent à tirer

parti des disparités légales dans l'Union. D'après les estimations du service

de recherche du Parlement européen en 2016, l'évasion fiscale des grandes

entreprises en Europe représente chaque année aux États membres un manque à

gagner entre 50 et 70 Milliards d'euros de recettes. Chaque année la fraude et

l'évasion fiscale, coûtent, d'après un rapport parlementaire publié en 2015

environ 1000 milliards d'Euros, dont 60 à 80 Milliards pour la France.

Il y a donc

beaucoup d’argent à récupérer dans ces multinationales qui ne vont pas hésiter

de plus à robotiser et licencier au maximum. On voit que l’on ne peut dissocier

l’idée de lutte contre la pauvreté de son impact économique et budgétaire.

Cette série d’article a eu pour intention d’ouvrir un champ de réflexions sur

un sujet brûlant qui va influer de plus en plus sur notre pays mais aussi sur

le monde entier. Il pose finalement un problème de survie de l’humanité qui

doit prendre en compte son destin que la science et la technologie remettent en

cause.

Il n’est pas pire politicien que celui qui voit le bout

de son nez,

Pas pire que celui qui voit les écueils et en fait des

mirages,

Pas pire que celui qui regarde un doigt pointé vers la

lune,

Pas pire que celui qui vend un navire qui prend l’eau.

Vendre le revenu de survie sans le kit qui va avec,

C’est lancer vers l’homme à la mer…

Une bouée percée !

Claude Trouvé

Coordonnateur

MPF du Languedoc-Roussillon

Aucun commentaire:

Enregistrer un commentaire