Vous connaissez comme moi la réponse faite à son banquier par un particulier convoqué pour raison de compte bancaire rouge vif, « Ne vous inquiétez pas, dit-il, je vous fais un chèque de suite ! ». C’est l’exercice de cavalerie dans les finances publiques, auquel se sont livrés les médecins de l’euro vendredi dernier, où l’on prétend rembourser de la dette par de la dette.

Notre premier ministre nous a déjà prévu une sortie de 15Mds€ supplémentaires des comptes publics. D’où croyez-vous que sortira l’argent ? De nouvelles niches fiscales ? Chacun sait que plus on en a enlevé plus il est difficile et peu rentable dans trouver d'autres. Il reste les retraites, le social et les impôts et taxes. Les deux premiers mènent de suite à la révolte, comme on le voit en Grèce et en Espagne, le troisième aussi mais à plus long terme. Comme nous vivons dans l’urgence et l’immédiat, la troisième solution sera probablement la première choisie.

Malheureusement les agences de notation ne sont pas sous contrôle de l’état. Elles commencent à froncer les sourcils sur des pays de moins périphériques que l’Irlande ou le Portugal : l’Espagne et l’Italie. Bientôt ce sera notre tour. Non, non, nous dit-on. Notre dette par rapport à notre produit intérieur brut est tout-à-fait raisonnable par rapport aux Etats-Unis, au Japon et l’Italie. Voire !

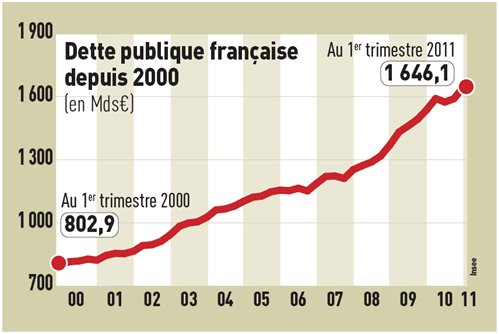

D’abord notre dette s’aggrave pour atteindre 1646 Mds€ au 1er juillet 2011, soit une augmentation de 47% depuis 2007. Au passage on remarque que, contrairement à ce qu’affirment les leaders de gauche, la dette s’aggrave quasi régulièrement depuis cette date avec une accélération depuis la crise. Mais l’indicateur du ratio de la dette par rapport au PIB n’est pas le meilleur indicateur quand on se pose la question de notre capacité de remboursement de la dette. Car l’état ne peut prétendre disposer de la totalité du PIB, soit la production totale du pays, pour agir. Seule la recette des impôts lui permet de faire face à la dette.

C’est donc cet indicateur de la dette par rapport aux recettes fiscales qui donne notre capacité à encaisser un alourdissement de la dette. Or la pression fiscale avec 42% environ est l’une des plus fortes d’Europe. La Grèce avec 25% a de la marge de manœuvre et si les grecs payaient leurs impôts, ils ne seraient pas en si mauvaise situation. Pour nous la France c’est plus délicat, la marge est réduite. La réduction du déficit sera plus difficile et les agences de notation le savent.

La crise des dettes souveraines de la zone euro aura finalement montré que les pays en détresse sont sauvés par des fonds de secours à durée très longue et des taux bonifiés par les pays budgétairement les plus solides. Le quatuor (BCE, Etats, FESF, FMI) est en réalité composé d’un trio (BCE, Etats, FESF) qui se nourrit sur les Etats souverains et d’un apport mondial du FMI qui se fait de plus en plus chiche. On voit bien que l’on tourne en rond puisque les Etats fournisseurs, comme la France, sont aussi endettés et doivent emprunter.

Fournir des aides au taux préférentiel où l’on emprunte soi-même ne tient que le temps où l’on est capable de garder son propre taux d’emprunt. Lui-même dépend de la confiance qui nous est accordée pour le remboursement de notre propre dette. Or il apparaît que l’ensemble des mesures prises alourdit notre dette, le pari a donc peu de chances d’être tenu quand notre note AAA est déjà sous surveillance négative.

Les marchés ne croient visiblement pas au succès du troisième sauvetage de la Grèce et donc de l’euro. La bourse pique du nez et l’or atteint des sommets en euro. En effet il sera difficile désormais de faire face au défaut de paiement des autres pays en situation de risque comme l’Espagne, le Portugal, l’Irlande et l’Italie sans entraîner les pays fournisseurs avec eux. Le cas de l’Italie est particulièrement préoccupant. Sa croissance est en berne et sa dette s’aggrave avec 120% de son PIB. Troisième puissance économique de la zone euro, la solidarité des Etats ne suffira pas à lui permettre de réduire sa dette. Son taux d’emprunt avoisine désormais les 7% qui sont un seuil fatidique scellant l’impossibilité du remboursement.

Milan chute de 3,30% ce mercredi, la Bourse de Paris signe sa troisième séance consécutive de baisse (-1,11%) et les taux auxquels empruntent les pays dits "fragiles" de la zone euro, aux premiers rangs desquels l'Espagne et l'Italie, sont repartis à la hausse sur le marché obligataire.

Le MPF a tiré la sonnette d’alarme

N’écoutez pas les faiseurs de rêves

Sortons de la zone euro en douceur

Plus vite ce sera moins la douleur sera vive.